Structure de coûts en comptabilité de projets dans Dynamics 365 Finance

À quoi sert réellement chaque couche — et pourquoi tant de conceptions finissent par se fragiliser

La majorité des problèmes de comptabilité de projets dans Microsoft Dynamics 365 Finance ne viennent ni d’un manque de fonctionnalités, ni d’une configuration trop complexe.

Ils prennent presque toujours racine dans des décisions de structure prises très tôt :

comment organiser les projets, quel niveau de détail retenir, où placer les contrôles.

Sur le moment, ces choix paraissent anodins.

Mais ils influencent durablement :

- le comportement comptable,

- la qualité des données,

- la charge opérationnelle,

- et la capacité de gouvernance du système.

La structure de coûts n’est pas une préférence de reporting.

C’est un choix de conception.

Et une fois que le système est en production et que les transactions s’accumulent, ce choix devient difficile à remettre en question sans coûts réels.

Cet article n’est pas un guide de paramétrage.

Il propose une grille de lecture orientée métier pour comprendre à quoi sert chaque couche de la comptabilité de projets — et ce qui se passe lorsqu’on lui demande de faire autre chose.

Pourquoi la structure de coûts est le point de bascule de la PMA

Dans de nombreuses organisations, la structure de la comptabilité de projets tente de répondre à des attentes parfois contradictoires :

- la direction souhaite plus de visibilité,

- les équipes projet veulent de la flexibilité,

- la finance cherche du contrôle et de la traçabilité,

- les approvisionnements veulent éviter les frictions opérationnelles.

Lorsque ces arbitrages ne sont pas explicitement posés, la structure devient un terrain de compromis.

Des couches s’ajoutent. Les catégories se multiplient. Les hiérarchies se complexifient.

Rien ne casse immédiatement.

Mais avec le temps, le système devient plus difficile à expliquer, plus coûteux à gouverner, et moins fiable pour piloter.

(Ce constat fait écho à l’article :

Dynamics 365 PMA : à quoi sert vraiment la gestion et comptabilité de projets ?

https://www.fitgapfinance.com/d365-pma-a-quoi-ca-sert-vraiment/)

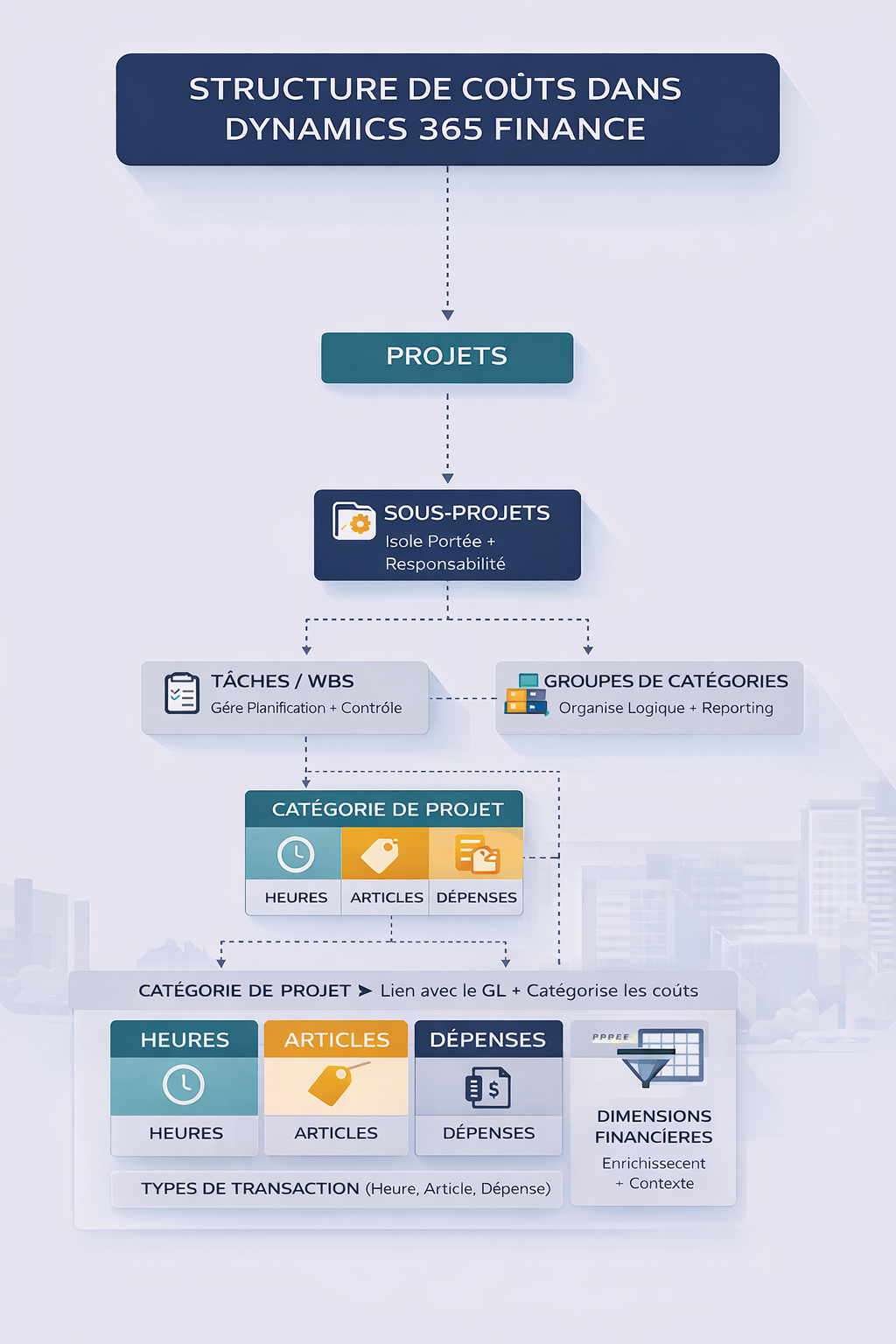

Les couches disponibles… et pourquoi elles existent

Dynamics 365 Finance met à disposition plusieurs briques structurelles :

- groupes de projets

- projets et sous-projets

- WBS / activités

- catégories de projets

- groupes de catégories de projets

- types de transactions (heure, dépense, article)

- dimensions financières (par défaut et automatiques)

Chaque couche répond à un besoin précis.

Les difficultés apparaissent lorsqu’elles sont utilisées de manière interchangeable, ou lorsqu’une couche est censée compenser une décision de gouvernance qui n’a jamais été réellement prise.

Groupes de projets : l’ancrage du comportement comptable

Les groupes de projets sont souvent perçus comme un simple paramètre technique. En réalité, ils sont très proches de la logique comptable.

Ils définissent notamment :

- le comportement OPEX vs CAPEX,

- le traitement des travaux en cours (WIP),

- les règles de capitalisation,

- le lien entre l'auxiliare Projets et le grand livre.

Pour cette raison, ils doivent rester stables et maîtrisés par la finance.

Créer de nombreux groupes de projets pour répondre à des besoins de reporting ou de suivi opérationnel est tentant… mais rarement durable.

Un bon indicateur :

si une modification de groupe de projets surprend la finance, c’est souvent qu’il y en a trop.

Projets et sous-projets : responsabilité et isolation

Les projets servent avant tout à répondre à une question simple : qui est responsable ?

Ils structurent la responsabilité, le cycle de vie et la gouvernance, bien plus que le détail analytique.

Les sous-projets ajoutent une capacité d’isolation utile :

- séparation de périmètres,

- responsabilités distinctes,

- comportements comptables différenciés.

Un point souvent sous-estimé est la possibilité d’avoir différents types de projets au sein d’une même structure

(par exemple des sous-projets de type investissement et d’autres de type coût).

C’est puissant — mais uniquement si la finance est impliquée dans la conception.

Lorsqu’ils sont utilisés principalement pour « regagner de la flexibilité » ou masquer des dépassements, les sous-projets cessent de refléter la réalité économique.

WBS / activités : excellentes pour planifier, fragiles pour la comptabilité

Les WBS (structures de découpage du travail) sont des outils très efficaces pour :

- la budgétisation,

- la prévision,

- le suivi d’avancement,

- le pilotage opérationnel.

Elles offrent une flexibilité importante :

il est tout à fait possible de budgéter à un niveau supérieur et de saisir les coûts à un niveau plus fin.

Cette dissociation n’est pas un défaut.

Elle devient problématique seulement lorsque les règles ne sont pas claires.

Là où les conceptions se fragilisent, c’est lorsque la WBS est utilisée comme une structure comptable.

Plus elle devient profonde, plus l’analyse financière devient instable, et plus la finance doit reconstruire des vues en dehors du système.

Catégories de projets : là où les décisions comptables se jouent vraiment

S’il y a un objet qui mérite une attention particulière en comptabilité de projets, c’est bien la catégorie de projet.

Les catégories déterminent :

- la comptabilisation dans le grand livre,

- l’éligibilité à la capitalisation,

- la cohérence des coûts et des revenus entre projets.

C’est aussi à ce niveau que de nombreuses conceptions commencent à dériver.

Parce qu’elles semblent abstraites, les catégories sont souvent surchargées :

utilisées pour du reporting, du marquage, ou pour pallier l’absence de dimensions financières adaptées.

Avec le temps, cela entraîne duplication, incohérence et complexité inutile.

Groupes de catégories de projets

Les groupes de catégories jouent ici un rôle clé.

Un groupe peut contenir plusieurs catégories, tandis qu’une catégorie appartient à un seul groupe.

Ils sont fréquemment utilisés dans les profils de comptabilisation et les contrôles, ce qui en fait un levier structurant pour organiser et gouverner le modèle comptable sans multiplier les catégories.

La distinction est essentielle :

les catégories définissent le comportement comptable ; les groupes de catégories permettent d’organiser et de piloter ce comportement.

Types de transactions : la contrainte qui surprend souvent

Une règle fondamentale de Dynamics 365 Finance est souvent découverte trop tard :

Une catégorie de projet est associée à un seul type de transaction

(heure ou dépense ou article).

Il n’est donc pas possible de suivre plusieurs types de transactions sous une même catégorie, même si le métier les considère comme un même coût.

La réponse classique consiste à dupliquer les catégories par type de transaction.

Cela fonctionne, mais au prix :

- d’une explosion du nombre de catégories,

- de conventions de nommage complexes,

- d’un reporting plus fragile.

Ce n’est pas une limite à contourner.

C’est une contrainte à intégrer dès la conception.

Budgets et réels : pas besoin d’être au même niveau, mais les règles doivent être claires

Autre source fréquente de confusion : la relation entre budgets et coûts réels.

Dans Dynamics 365 Finance :

- les budgets projets sont principalement gérés au niveau des catégories,

- les coûts réels peuvent être saisis au niveau du projet, du sous-projet ou de l’activité (WBS).

Cette asymétrie est acceptable — et souvent pertinente — tant que les responsabilités sont claires.

Lorsque ce n’est pas le cas, la finance se retrouve à expliquer des écarts a posteriori au lieu de piloter en amont.

Dimensions financières : enrichir sans surstructurer

Au-delà des profils de validation qui assurent le lien avec le GL, les dimensions financières jouent un rôle complémentaire important.

Les projets peuvent porter des dimensions par défaut qui se propagent automatiquement au grand livre.

Cela permet d’enrichir l’analyse financière sans ajouter de niveaux structurels supplémentaires.

Certaines dimensions automatiques (comme Projet) offrent également une traçabilité naturelle.

Attention toutefois :

- aux limites de caractères,

- aux structures multi-niveaux où les valeurs peuvent se concaténer,

- à la discipline de nommage.

Les dimensions fonctionnent mieux lorsqu’elles complètent une structure saine, et non lorsqu’elles tentent de compenser une conception trop complexe.

Pourquoi les structures deviennent plus lourdes que prévu

Rarement par intention.

Le plus souvent :

- la direction demande plus de visibilité,

- les équipes projet demandent plus de flexibilité,

- la finance ajoute des contrôles progressivement.

Sans priorisation claire, la structure absorbe ces tensions.

Les couches s’empilent, les utilisateurs s’adaptent, et les contournements apparaissent.

Cette dynamique est étroitement liée à la gouvernance et aux droits de décision

(voir : Modèle de gouvernance ERP – rôles et droits de décision

https://www.fitgapfinance.com/gouvernance-erp-modele-roles-decisions/).

Une grille de lecture simple qui tient dans le temps

Une approche pragmatique consiste à utiliser chaque couche pour ce qu’elle fait le mieux :

- Groupes de projets et catégories → comportement comptable

- Projets → responsabilité

- Sous-projets → isolation de périmètre

- WBS → planification et contrôle

- Dimensions financières → reporting avant structure

Lorsque chaque couche reste dans son rôle, la gouvernance devient plus simple — et plus robuste.

Ce que font les organisations plus disciplinées

Les organisations qui maîtrisent bien la comptabilité de projets ne reposent pas sur des configurations sophistiquées.

Elles font preuve de retenue :

- moins de couches,

- arbitrages explicites,

- implication forte de la finance,

- revues périodiques des structures,

- pas d’évolution silencieuse.

(Cf. également :

Qualité des données et discipline structurelle dans Dynamics 365

https://www.fitgapfinance.com/migration-de-donnees-dans-dynamics-365-10-bonnes-pratiques-pour-eviter-les-erreurs-couteuses/)

En conclusion

Les structures de coûts en comptabilité de projets n’échouent pas parce que Dynamics 365 Finance est complexe.

Elles échouent parce que trop de décisions sont prises implicitement — puis laissées inchangées trop longtemps.

Réduire le nombre de couches, et clarifier la raison d’existence de chacune, est souvent l’amélioration la plus efficace qu’une organisation puisse mettre en œuvre.

Cet article fait partie de la série FitGap Finance – Gestion et comptabilité de projets, dédiée à une conception ERP pilotée par la finance, la gouvernance et les décisions structurantes au-delà du go-live.

🇬🇧 Version anglaise : https://www.fitgapfinance.com/project-accounting-cost-structure-dynamics-365-finance/